商务 & 财经

-

地球日|百事公司“与蓝同行”携手零售业巨

地球日|百事公司“与蓝同行”携手零售业巨2021-04-22

-

致力保护环境 盖璞集团将全面淘汰一次性塑

致力保护环境 盖璞集团将全面淘汰一次性塑2021-04-22

-

解密美菜春鲜节:为老百姓带来优质的生鲜产

解密美菜春鲜节:为老百姓带来优质的生鲜产2021-04-20

-

一场魔力猫盒萌宠革新风暴,让个性化情感需

一场魔力猫盒萌宠革新风暴,让个性化情感需2021-04-13

-

零售新风·数创未来| CCBE成都美博会王牌峰

零售新风·数创未来| CCBE成都美博会王牌峰2021-04-09

|

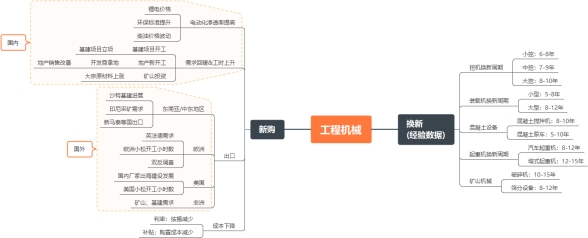

于鑫 九方智投旗下九方金融研究所行业研究员 中国工程机械行业作为我国优势产业,正从进口替代逐步走向供应全球,龙头厂商的海外布局持续深化,经历周期调整后,有望重回扩张区间。正如《庄子·山木》中所言,君子处木雁之间,当有龙蛇之变。2025年作为周期拐点之年,行业有望在政策及投资的推动之下,迎来量价齐升的黄金窗口期,乘风而起,再下一城。 工程机械行业是一个典型的需求驱动型行业,其发展与宏观经济、基建投资、房地产建设以及矿山开采等领域紧密相连,呈现出明显的8 - 10年周期性波动规律。2008年我国推出“四万亿”刺激计划,为工程机械行业注入了强劲动力,使其步入高速增长的快车道;2015年后,随着基建投资增速放缓,行业开始进入下行调整期;而到了2024年,在设备更新与政策刺激的双重驱动下,行业再次迎来重要拐点,呈现出蓬勃的发展态势。 图:工程机械需求端细分拆解

来源:九方金融研究所整理 化债政策显效,内需复苏驱动行业回暖2024年,国内基建固定投资同比增长9.39%,大型项目成为拉动工程机械需求的主力军。例如,雅鲁藏布江下游水电工程总投资预计超万亿元,涉及大量土方机械、起重设备和混凝土机械;国铁集团计划2025年完成5900亿元铁路投资,新线投产2600公里,进一步推动挖掘机、盾构机等设备的采购需求。此外,城市更新、地下管廊建设等细分领域也为行业注入新动能。 得益于化债组合政策的实施,地方政府债务压力得到缓解,项目资金回笼加速,下游客户的设备采购能力显著提升。同时,2025年计划5000亿特别国债专项用于设备以旧换新,降低用户购机成本,预计带动2025年更新需求占比提升至30%以上。环保政策的倒逼作用也不容忽视,国四排放标准的全面实施,推动存量设备加速淘汰,为新设备的销售创造了有利条件。 各项举措效果十分显著,据中国工程机械工业协会的数据,2024年国内挖掘机销量达到201131台,同比增长3.13%,其中国内销量100543台,同比增长11.7%,结束了连续三年的下滑。 当前,工程机械需求改善得益于两个主要的中期条件:一是设备更新率低于正常水平。据测算,当前更新需求量仅为中枢需求的30%-40%,市场平均机龄接近2016年;二是过去四年通过出口转销出清了超30万台设备,导致保有量下降。 从微观层面看,恒立液压的排产信息再次为市场注入了信心。恒立液压的排产情况是行业的前瞻指标,每月初,主机厂会根据当月销量规划向恒立液压下单油缸等零部件,因此,恒立液压挖机的接单排产数据通常是挖机销量数据提前2-3个月的前瞻指标,尤其是中大挖品种,其市占率更高,与市场拟合度更好。 恒立液压1月和2月中大挖油缸产量分别增长10%和40%,基本可以验证2月国内挖机销量有望较快增长。3月份,恒立液压中大挖阀同比增长或超50%,挖机油缸同比增长17%,其中中大挖油缸同比增长35%,小挖排产也转正。 中大挖品类因下游对应基建、地产、矿产等主要投资端项目,备受市场关注。3月排产超预期,但传导至挖机销量需2-3个月,这意味着5月及6月挖机国内中大设备销量将实现高增长。 目前情况与2017年相似:内需渐起,市场对持续性尚存疑虑,仍要等待后续挖机销量与排产数据的交叉验证,经销商数据则会更加滞后的体现出来。但立足当下,恒立液压3月排产超市场预期,依旧让我们更乐观地判断,周期复苏已然到来。 海外市场拓展:从“走出去”到“本地化”伴随我国城市化进程的推进,国内市场经过几轮周期的演化,工程机械行业格局逐渐稳定,企业盈利和份额都较为平稳。在追求利润率的驱使下,龙头企业纷纷将目光投向国外市场,锚定海外项目的高利润率和高成长性,战略布局从“走出去”向“本地化”演进。 横向对比其他出海拓展市场的制造类行业,工程机械行业一直是佼佼者。近十年来,随着“一带一路”倡议的深入实施,国有企业在海外建筑市场的不断开拓,国内工程机械企业通过“搭车出海+海外建厂+自主出海”的模式,海外营收占比不断提高,验证了这一战略的有效性和前瞻性。

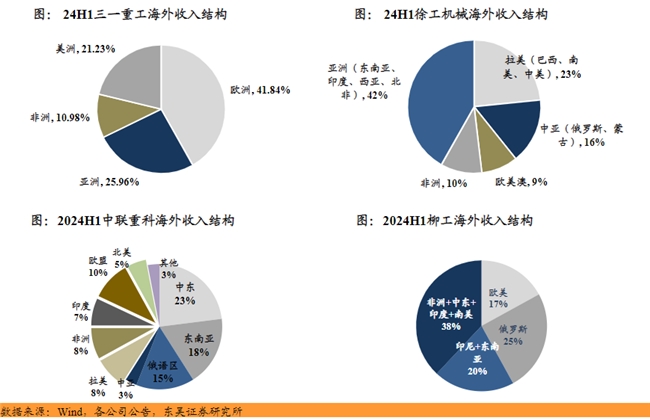

分区域来看,印尼、非洲、南美、中东等地有望迎来行业β向上以及中国品牌市占率提升共振;2024年欧美地区受大选影响需求不振,突破阻力较大,但降幅持续收窄。以非洲及中东两个典型市场为例。 非洲已成为中国工程机械出口增长最快的区域,南非、阿尔及利亚等多个非洲国家在我国工程机械贸易伙伴中的地位不断提升。2024年1 - 10月,中国出口非洲十国工程机械金额达57.2亿元,同比增长28%。 非洲的矿产资源丰富,非洲拥有全球近2/3的矿产储备,超过半数以上的黄金、铂和钯、钴和钻石,以及大量的铀、锰和铬储备。其中,铂和钯储量占世界的89%,铬矿和锰矿储量分别占世界的87%和56%。刚果(金)的钴产量占全球钴产量的70%以上,储量约占世界探明储量的一半;南非、加蓬和加纳的锰产量合计占全球锰产量的60%以上。 矿业资本开支增长显著,矿山机械需求水涨船高,此外,随着采矿业的发展,非洲国家开始将资金投入到基础设施建设中,以提高城镇化率和促进经济发展。从我国相关产品的出口结构来看,工程机械需求多集中在交通基建领域,对土方机械需求较高。 中东市场方面,我国近年与中东地区合作日益紧密,中东基建需求为我国工程机械产品出口提供较大敞口。以沙特阿拉伯为例,我国2020年出口沙特工程机械总额仅8.1亿元人民币,到2023年快速提升至36亿元人民币,2020 - 2023年复合增长率达64.7%,我国对中东地区工程机械产品出口进入快速上升通道。 沙特等多个中东国家成为我国重要工程机械贸易伙伴。据统计,2024年1月 - 7月,沙特、阿联酋等国成为我国多种工程机械产品前十大出口目标国,中东地区对我国工程机械产品出口重要性不断提升。 聚焦四大龙头厂商的海外布局,三一深耕欧美,徐工机械、中联重科、柳工一带一路占比高。龙头公司未来的业绩弹性与其布局的海外市场的经济发展息息相关。

春季躁动与周期复苏:行业前景展望受预算释放、春节后复工、气候适宜、两会后政策支持、市场促销等多方面因素影响,一季度通常为工程机械开工以及销售旺季,3 - 4月存在明显的春季躁动行情。其中,挖掘机作为基建工程项目的开工前置项,其销量数据反映了业主方对于项目资金到位情况的预期,成为观测基建投资情绪的前瞻指标。 工程机械行业的“龙蛇之变”,本质上是政策红利、技术创新与全球化战略共同驱动的结构性升级,经过上轮周期之后,行业已经在低位盘整超过三年,头部公司通过降本提效维持合理估值水平。 展望今年,随着大规模设备更新政策和房地产金融政策陆续落地,国内内需逐步复苏回暖;海外方面,国内企业正在布局海外售前售后网络,建立海外当地产能,进入全球化加速期,市场渗透率逐步提升,有效平滑国内外周期。 综合来看,2025年工程机械行业国内外基本面均好于2024年,内外需求共振,周期复苏可期,规模效应有望带来利润端改善,木欣欣以向荣,静待行业上行趋势的开启。 免责声明:本报告由九方智投旗下九方金融研究所行业研究员于鑫(登记编号:A0740622030004)进行撰写,九方智投(以下称:本公司)对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下设的金融研究机构。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一流、特色鲜明的投资研究服务平台,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。 |

2021-04-22

2021-04-22

2021-04-20

2021-04-13

2021-04-09

© 2012-2019 深圳尚易科技控股有限公司 Powered by Ceoim ! X3.4